В статье описан порядок учета, налогообложения и отражения в программе 1С:Бухгалтерия посреднических операций по продаже товаров, когда комиссионер (агент) участвует в расчетах.

- Гражданско-правовые отношения

- Схема учета посреднических операций у комиссионера (агента) на УСН, участвующего в расчетах

- Настройка комиссионной торговли в 1С:Бухгалтерия

- Получение товаров на реализацию

- Реализация товаров принципала (комитента) с НДС

- Получение денежных средств от покупателя за проданные товары

- Перечисление денежных средств комитенту (принципалу)

- Отчет комитенту (принципалу)

- Вместе с отчетом комиссионер (агент) на УСН передает комитенту (принципалу) на ОСНО счета-фактуры, выставленные от имени посредника конечным покупателям

- Получение перевыставленных счетов-фактур

- Отражение доходов и расходов по УСН у комиссионера (агента)

Гражданско-правовые отношения

Очень часто компании применяют посреднические операции в своей деятельности. Одним из видов посреднических операций является комиссионная торговля.

Если простыми словами, то комиссионная торговля - это посреднические услуги, при которых одна сторона за вознаграждение продает товар другой стороны (чужой товар) за вознаграждение.

Нам часто задают вопросы на эту тему, потому что информации, которую можно найти по посредническим договорам, очень много, она разрознена, иногда противоречива.

Поэтому мы решили сделать серию статей, посвященных посредническим операциям.

Сразу хочется отметить, что посреднические сделки могут быть оформлены по-разному, это может быть агентский договор или договор комисси. В любом случае посредники заключают сделки в интересах своих заказчиков и получают вознаграждение за свои услуги. Оплата по договору комиссии (агентирования) происходит в форме посреднического вознаграждения.

Посредники обязаны предоставлять отчеты. По договору комиссии - это Отчет комиссионера (ст. 999 ГК РФ), а по агентскому договору - Отчет агента (ст. 1008 ГК РФ).

В ином случае комитент вправе требовать возмещения ему полной рыночной стоимости всех переданных комиссионеру товаров без уплаты комиссионного вознаграждения (п.14 Информационного письма Президиума ВАС РФ от 17.11.2004 N 85).

Отчет составляется в произвольной форме с учетом требований ч. 2 ст. 9 Федерального Закона 402-ФЗ «О бухгалтерском учете».

При заключении посреднического договора желательно определить:

- форму отчета,

- его содержание,

- перечень прилагаемых документов,

- срок предоставления отчета и документов.

Дополнительно, во избежание налоговых рисков стоит включить:

- перечень совершенных сделок с указанием даты совершения каждой из них и контрагентов;

- сведения о реализованном/приобретенном имуществе с указанием его цены;

- сумму денежных средств, поступивших в оплату проданных товаров или в качестве авансов, полученных от покупателей на момент составления отчета;

- расчет вознаграждения комиссионера (агента) и его сумму;

- сведения об отступлениях от указаний комитента и причины таких отступлений;

- информацию расходах комиссионера (агента) по сделкам.

Можно оформить несколько документов (актов, отчетов), содержащих все необходимые данные.

Отчет считается принятым, если комитент не представил возражений в срок:

- 30 дней

- установленный договором.

При заключении агентского договора заказчика именуют принципалом, а посредника агентом. Законодательно такой договор регулируется главой 52 Гражданского кодекса РФ.

При оформлении комиссионного соглашения заказчик является комитентом, а посредник - комиссионером. В Гражданском кодекса РФ ему отведена глава 51.

Сегодня поговорим о порядке учета, налогообложения и отражения в программе 1С:Бухгалтерия посреднических операций по продаже товаров, когда комиссионер (агент) участвует в расчетах.

Причем подробно рассмотрим случай, когда комиссионер (агент) на УСН, а комитент (принципал) на ОСНО.

Схема учета посреднических операций у комиссионера (агента) на УСН, участвующего в расчетах

- Настройка комиссионной торговли в 1С:Бухгалтерия

- Получение товаров на реализацию

- Реализация товаров принципала (комитента) с НДС

- Получение денежных средств от покупателя за проданные товары

- Перечисление денежных средств комитенту (принципалу)

- Отчет комитенту (принципалу)

- Получение перевыставленных счетов-фактур

- Отчетность по НДС у комиссионера (агента)

- Отражение доходов и расходов по УСН у комиссионера (агента)

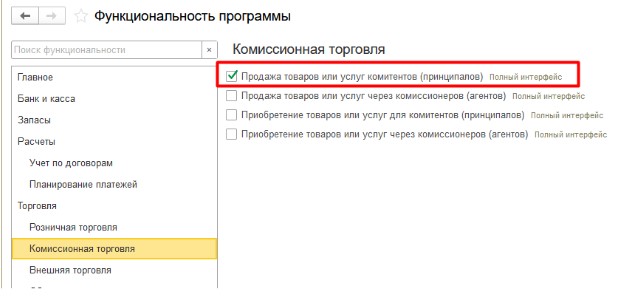

Настройка комиссионной торговли в 1С:Бухгалтерия

Для отражения посреднических операций в программе 1С 8.3 настройте Функциональность (Главное — Функциональность — раздел Торговля — Комиссионная торговля).

Получение товаров на реализацию

Поступление товара для продажи от комитента (принципала) комиссионеру (агенту) оформляется любым документом, содержащем все необходимые реквизиты (ч.2, 4 ст.9 закона от 06.12.2011 № 402-ФЗ).

Это может быть Накладная по форме ТОРГ-12, или Накладная на отпуск товаров на сторону по форме М-15, или акт приема-передачи товаров для реализации (свободной формы).

Товары, полученные по договору комиссии (агентскому договору) остаются в собственности принципала (комитента), поэтому у комиссионера (агента) они учитываются на забалансовом счете.

При передаче товара от комитента (принципала) комиссионеру (агенту) нет объекта налогообложения по НДС (п. 1 ст. 39, п. 1 ст. 146 НК РФ). Поэтому НДС не исчисляется, счет-фактура не выписывается.

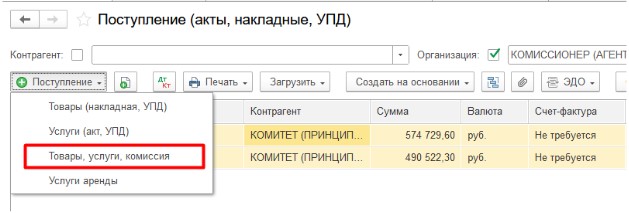

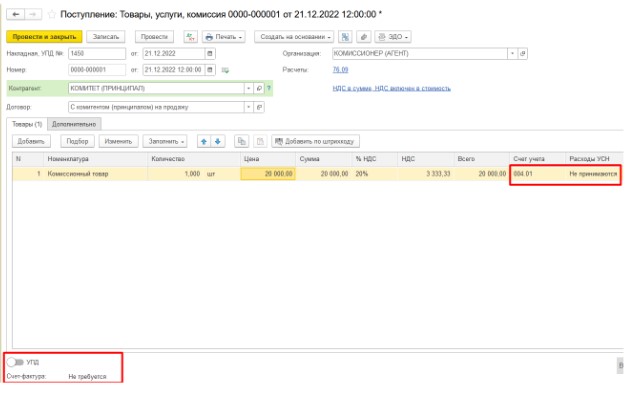

В программе 1С:Бухгалтерия 8.3 поступление товаров на комиссию отражается документом Поступление (акты, накладные, УПД) с видом операции Товары, услуги, комиссия (Покупки - Поступления (акты, накладные, УПД))

В документе заполняем:

- Контрагент - комитент (принципал)

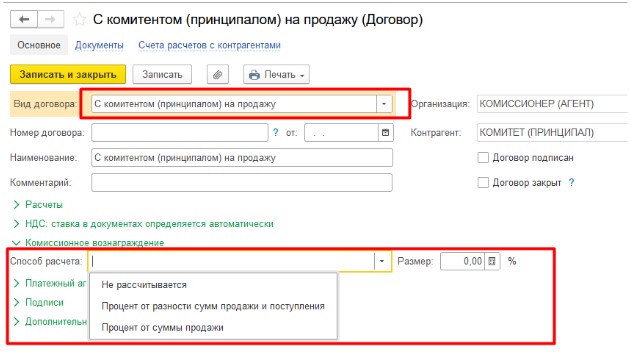

- Договор - с видом С комитентом (принципалом) на продажу

В договоре сразу можно установить вариант расчета Комиссионного вознаграждения.

В табличной части выбираем Товар.

ВАЖНО!

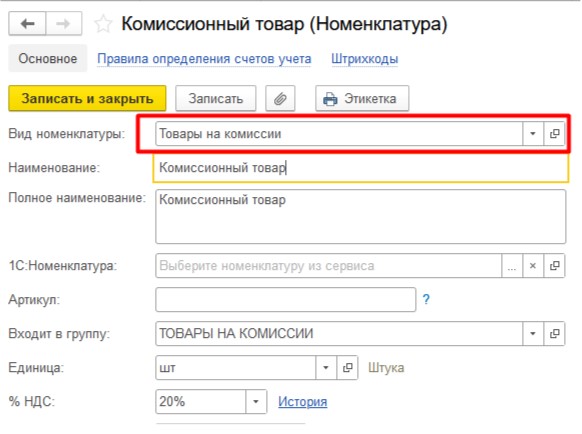

Для автоматического выбора счета учета номенклатуры на забалансовом счете 004 Вид номенклатуры выбираем Товары на комиссии

При проведении документ формирует проводку:

Д 004.01 - Поступление товаров комитента

Реализация товаров принципала (комитента) с НДС

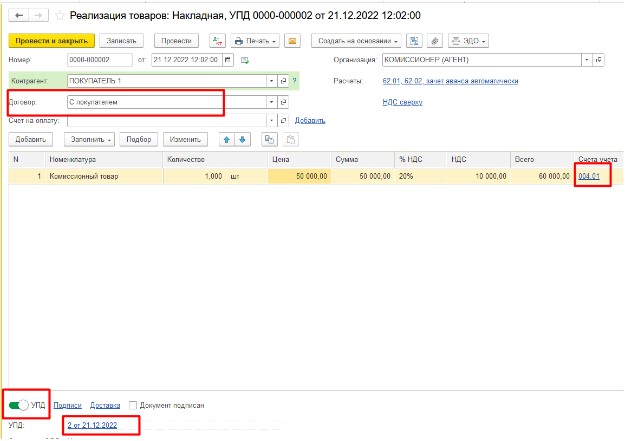

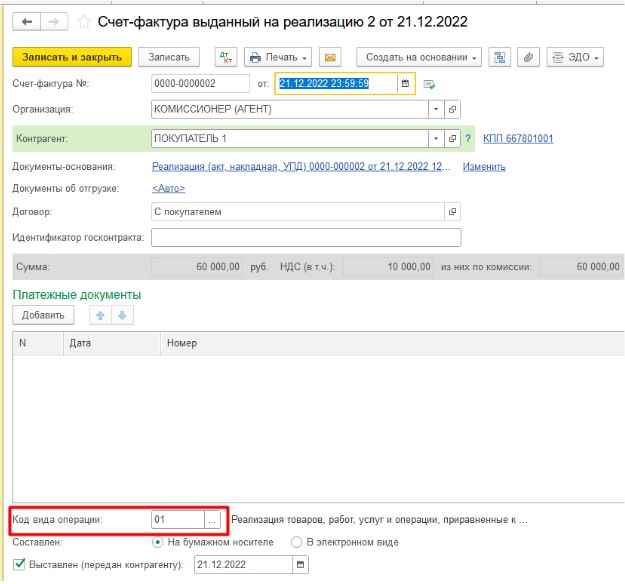

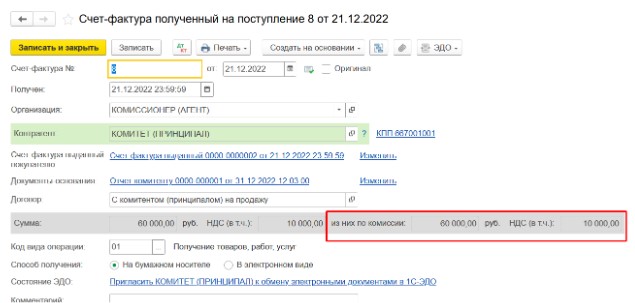

Когда комиссионер (агент) на УСН продает товары комитента (принципала) на ОСНО и действует от своего имени, то на отгруженный покупателю товар он выставляет Товарную накладную и Счет-фактуру или УПД со статусом 1 от своего имени.

Комиссионер (агент) регистрирует счет-фактуру в части 1 журнала учета счетов-фактур.

В книге продаж его регистрировать не нужно (п. 3, подп. «а» п. 7 Правил ведения журнала учета счетов-фактур, утв. Постановлением № 1137).

Комиссионер (агент) должен своевременно сообщить комитенту (принципалу) о реализации и передать ему копию выставленного счета-фактуры.

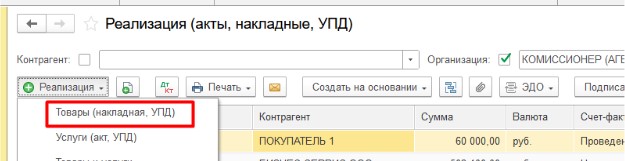

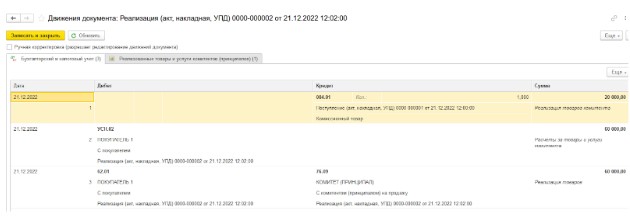

В программе 1С:Бухгалтерия 8.3 реализация комиссионных товаров отражается документом Реализация (акты, накладные, УПД) с видом операции Товары (накладная, УПД) (Продажи - Реализация (акты, накладные, УПД))

В документе заполняем:

- Контрагент - покупатель

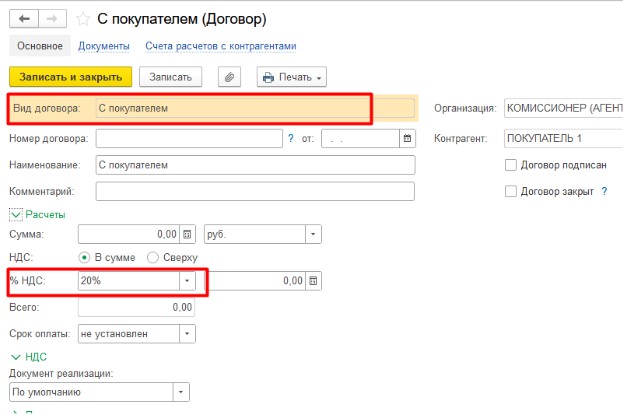

- Договор - с видом С покупателем

В договоре сразу можно установить ставку НДС.

В табличной части выбираем комиссионный товар и указываем НДС.

Переводим ползунок в положение УПД, чтобы сформировался счет-фактура.

После проведения документ формирует проводки:

К 004.01 - Реализация товаров комитента (принципала) - списана стоимость товаров

Д УСН 02 - Расчеты за товары и услуги комитента

Д 62.01 Покупатель К 76.09 Комитент (принципал) - Реализация товаров комитента (принципала) - отражена выручка комитента и задолженность покупателя

ВАЖНО!

В учете комиссионера (агента) выручка от реализации не признается, не будет операций по Д 90.01 и К 90.02, ведь реализован товар комитента (принципала) и выручку будет отражать именно он.

В выписанном счет-фактуре:

- нумерация комиссионера (агента);

- код вида операции 01;

- выписан от комиссионера (агента) на конечного покупателя

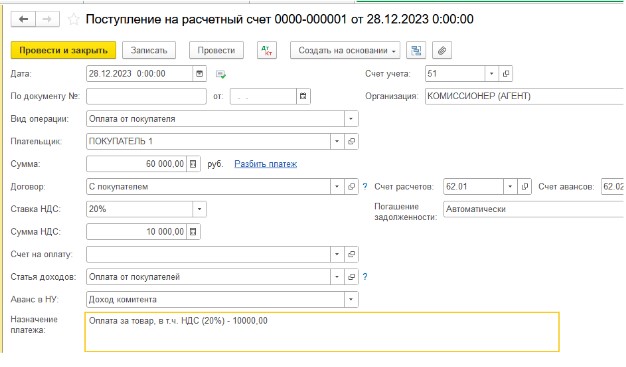

Получение денежных средств от покупателя за проданные товары

Поступление денежных средств отражаем с видом операции Оплата от покупателя

Документ формирует проводки:

Д 51 К 62.01 - поступила оплата от покупателя

Аналогично проводится оплата через кассу.

В доходы по УСН у комиссионера (агента) эти суммы не попадают.

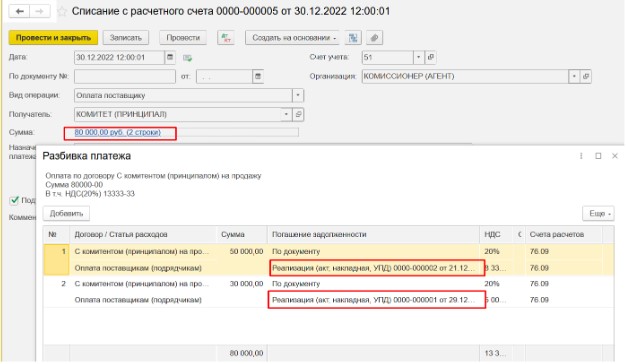

Перечисление денежных средств комитенту (принципалу)

Перечисление денежных средств отражаем с видом операции Оплата поставщику.

Если по условиям договора средства от покупателей перечисляются за минусом агентского вознаграждения, то сумма к перечислению - это разница между суммой реализаций конечным покупателям и суммой вознаграждения посредника.

Более корректно будет разбить сумму по конкретным документам реализации.

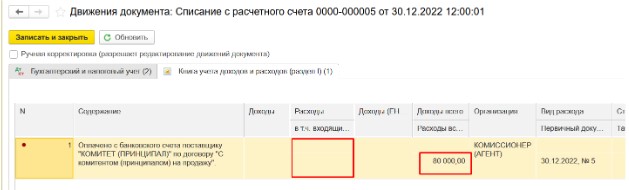

Документ формирует проводки:

Д 76.09 К 51 - перечислены денежные средства комитенту (принципалу)

В расходы по УСН у комиссионера (агента) эти суммы не попадают.

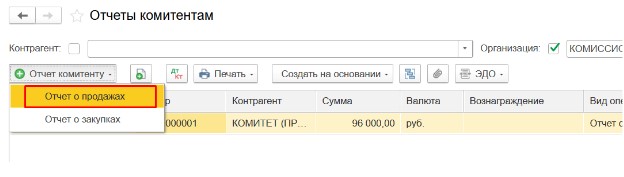

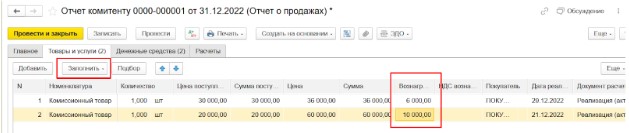

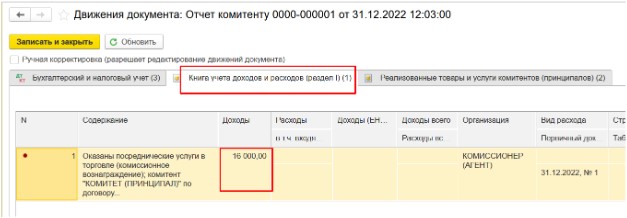

Отчет комитенту (принципалу)

По истечении месяца (или иного, установленного в договоре периода) комиссионер (агент) составляет Отчет комитенту (Покупки - Отчеты комитентам).

Также его можно создать при помощи механизма “Ввода на основании” из документа поступления комиссионных товаров.

Документ состоит из 4 вкладок.

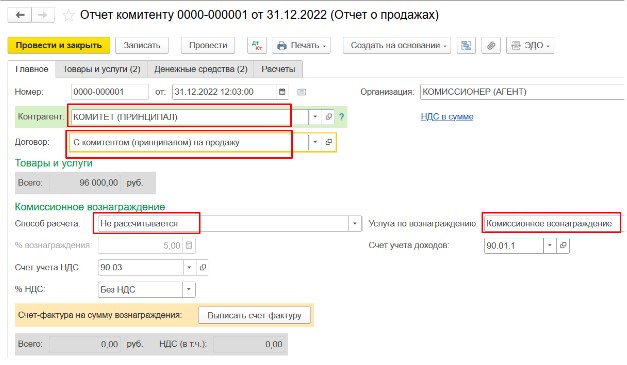

На вкладке Главное заполняем:

- Контрагент - КОМИТЕТ (ПРИНЦИПАЛ)

- Договор - с видом С комитентом (принципалом) на продажу

- Способ расчета комиссионного вознаграждения - заполняется из договора (также можно выбрать непосредственно в документе)

- Услуга по вознаграждению - выбрать из справочника Номенклатура услугу по отражению комиссионного (агентского) вознаграждения

ВАЖНО!

Поскольку комиссионер (агент) на УСН, то счет/фактуру на комиссионное вознаграждение он не выписывает.

На вкладке Товары и услуги табличную часть можно заполнить автоматически по кнопке Заполнить — Заполнить реализованным по договору.

При необходимости их можно откорректировать.

Вознаграждение посредника рассчитывается автоматически, если на вкладке Главное указан способ его расчета, в противном случае его нужно заполнить вручную.

ВАЖНО!

НДС с посреднического вознаграждения в таблице не указывается, если посредник на УСН.

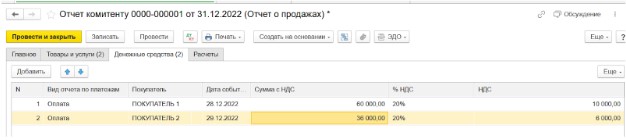

Вкладка Денежные средства не заполняется в автоматическом режиме. Здесь нужно вручную внести сведения о поступивших денежных средствах от покупателя.

Если были авансы от покупателей и их зачеты, то информацию о них также вносится на вкладке Денежные средства.

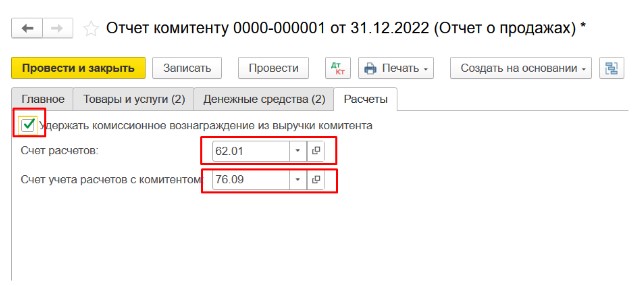

На вкладке Расчёты указываются счета бухгалтерского учёта по взаиморасчётам с комитентом и покупателем.

Если комиссионное вознаграждение удерживается из доходов комитента, установите на вкладке Расчеты соответствующий флажок и счета расчетов:

- Счет расчетов — 62.01 «Расчеты с покупателями и заказчиками»;

- Счет учета расчетов с комитентом — 76.09 «Прочие расчеты с разными дебиторами и кредиторами».

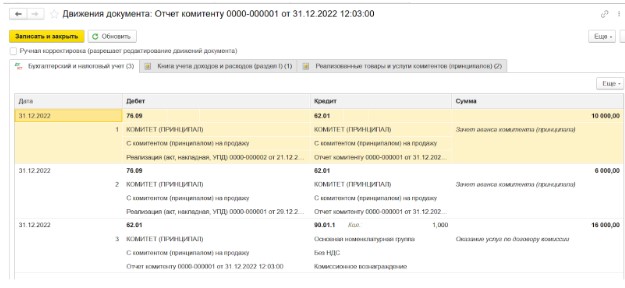

Документ формирует проводки:

Д 62.01 К 90.01.1 - отражение комиссионного вознаграждения

Д 76.09 К 62.01 - зачет задолженности перед комитентом (принципалом) на сумму комиссионного (агентского) вознаграждения.

Также комиссионное (агентское) вознаграждение попадает в догоды посредника по УСН.

Из документа Отчет комитенту можно напечатать:

- Отчет комитенту;

- Акт или УПД на сумму комиссионного вознаграждения.

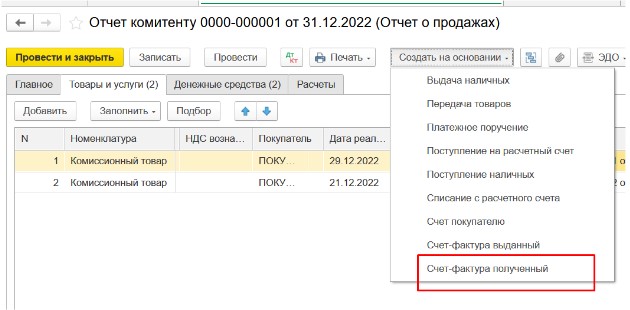

Вместе с отчетом комиссионер (агент) на УСН передает комитенту (принципалу) на ОСНО счета-фактуры, выставленные от имени посредника конечным покупателям.

Получение перевыставленных счетов-фактур

При извещении о поступлении аванса на счет комиссионера (агента) или реализации товаров комитент (принципал) исчисляет НДС и перевыставляет комиссионеру авансовый (или на реализацию) счет-фактуру.

Перевыставленный счет-фактура оформляется в полном соответствии с данными счета-фактуры, выставленного комиссионером (агентом) покупателю (п. 1 ст. 167 НК РФ, пп. «и»-«л» п. 1, пп. «а» п. 2 Правил заполнения счета-фактуры, утв. Постановлением Правительства РФ от 26.12.2011 N 1137).

Комитент (принципал) исчисляет НДС на дату аванса или отгрузки товара. Налоговая база определяется как (п. 1 ст. 154 НК РФ):

- сумма поступления предоплаты, частичной оплаты с учетом НДС;

- стоимость реализованных товаров исходя из цен реализации.

Перевыставленный счет-фактуру комиссионер (агент) регистрирует у себя для отражения в Журнале полученных счетов-фактур.

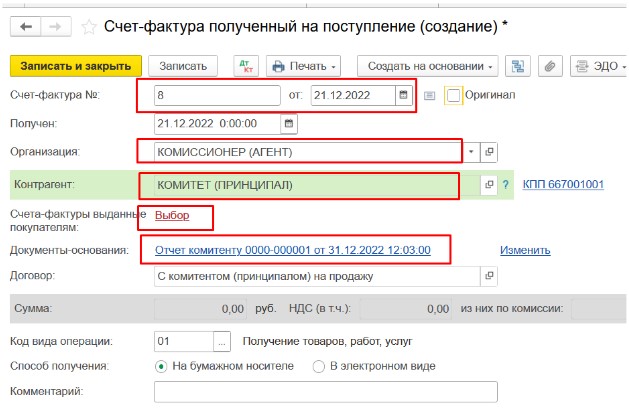

Для этого в Отчете комитенту по кнопке Создать на основании выбирает Счет-фактура полученный

В документе заполняет:

- Дата и номер счет-фактуры - по данным комитента (принципала)

- Организация - комиссионер (агент)

- Контрагент - Комитент (принципал)

- Документ-основание - подтягивается автоматически Отчет комитенту

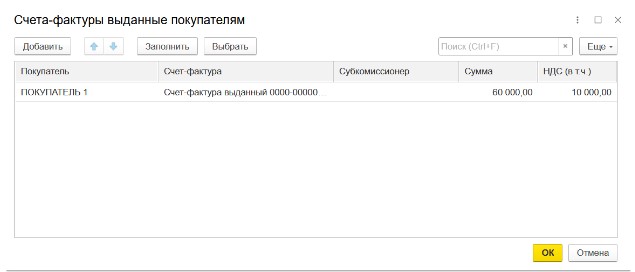

Далее нажимаем кнопку Выбор

В открывшемся окне Счета-фактуры выданные покупателям по кнопке Заполнить выбираем счет-фактуру, выданную покупателю при реализации товаров

При этом заполняются реквизиты в части комиссионной торговли

Отчетность по НДС у комиссионера (агента)

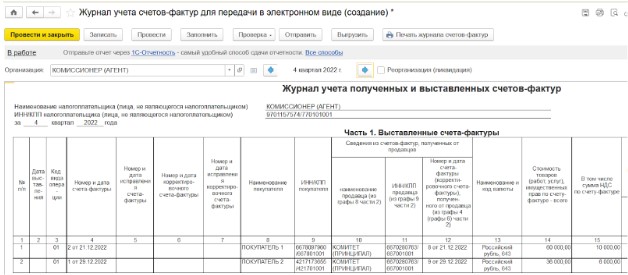

Организация-комиссионер, выставившая или получившая счет-фактуру, обязана вести журнал учета полученных или выставленных счетов-фактур. Это правило распространяется и на те организации, которые не являются плательщиками НДС или освобождены от обязанности его уплачивать (п. 3.1 ст. 169 НК РФ).

Аналогичная норма предусмотрена п. 1 Правил ведения журнала учета полученных и выставленных счетов-фактур (утв. постановлением Правительства России от 26.12.2011 № 1137).

Т.о., по общему правилу комиссионеры на УСН ведут журнал учета счетов-фактур, если получают или сами оформляют счета-фактуры.

При этом п. 1.3 Правил ведения журнала учета полученных и выставленных счетов-фактур предусмотрены случаи, когда такой журнал не ведется. К ним относится реализация комиссионером (агентом) товаров (работ, услуг) лицам, которые не являются плательщиками НДС и которым не выставляются счета-фактуры.

В нашем случае, комиссионер (агент) реализовал товары комитента (принципала) на ОСНО от своего имени, но за счет комитента (принципала), поэтому он выставлял счета-фактуры.

Если организация или ИП не является плательщиком НДС или налоговым агентом, то она обязана предоставлять Журнал учета полученных и выставленных счетов-фактур вместо декларации по НДС (п. 5.2 ст. 174 НК РФ).

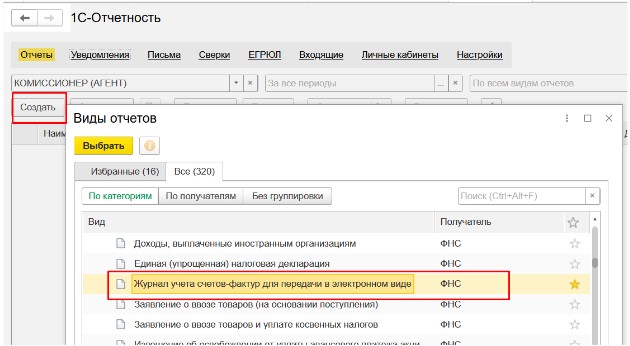

Для подготовки Журнала учета полученных и выставленных счетов-фактур переходим в раздел Отчетность - Регламентированная отчетность и по кнопке Создать выбираем Журнал учета счетов-фактур для передачи в электронном виде.

Выбираем нужный период и нажимаем Заполнить.

При этом в первой части журнала отражаются счета-фактуры, выставленные от имени комиссионера (агента) конечному покупателю,

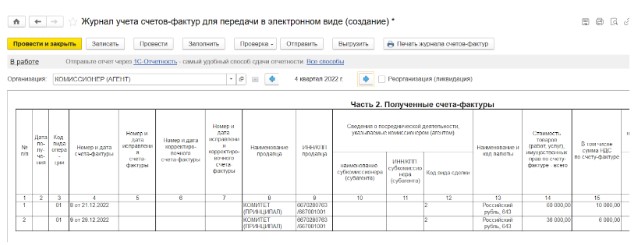

а во второй части - счета-фактуры, перевыставленные и полученные от комитента (принципала)

Декларацию по НДС комиссионеры (агенты) на УСН не предоставляют.

Отражение доходов и расходов по УСН у комиссионера (агента)

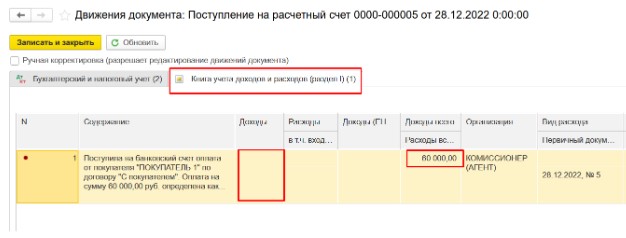

Согласно п. 1 ст. 346.17 НК РФ Доходы определяются «упрощенцами» по кассовому методу, т.е. на дату поступления денежных средств на банковский счет или в кассу, или на дату получения иного имущества, работ, услуг, прав, а также на дату погашения задолженности покупателем иным способом.

Для комиссионера (агента) – доходом будет являться только вознаграждение, которое будет учитываться в КУДиР «на дату погашения взаимных долгов».

Записывайтесь на консультацию прямо сейчас, чтобы получить необходимую помощь и ответы на все ваши вопросы.

Нажмите на кнопку "Записаться на консультацию" (переход к форме Заявки с сайта) и заполните форму заявки на сайте. Наша команда готова помочь вам!